Published on : 07 Jan 2026

Published: January 7, 2026 at 2:00 PM ET Breaking Trend: Premium cabin arms race accelerates Total Investment: $20+ billion across global airlines (2024-2027) Airlines Launching 2026: Singapore, United, Air Canada, ANA, LOT Polish, Riyadh Air, China Southern, Turkish Economic Shift: Delta premium revenue >50% total revenue 2026 (business class passengers <20% of seats) Historic Milestone: Single business class passenger now generates revenue equivalent to 5-10 basic economy passengers

January 2026 UPDATE:

Singapore Airlines confirms launch of all-new Business Class cabin Q2 2026 (April-June), marking airline’s first long-haul Business Class refresh since 2013—longest gap between premium product updates in airline’s modern history, driven by COVID-19 delays + Boeing 777X cancellation forcing A350 retrofit strategy pivot.

Why This Matters:

Singapore Airlines CEO Statement (November 2025 teaser):

“Our next-generation cabin products will push the boundaries of comfort, luxury, and modernity, delivering an unparalleled onboard experience for our customers.”

2024-2027 Premium Cabin Spending (Major Airlines):

US Total: $16-19 billion

International Total: $5-7 billion (conservative estimate, excludes Middle Eastern/Asian carriers not publicly disclosing figures)

GRAND TOTAL: $21-26 billion (2024-2027)

Aircraft:

Launch Routes (Predicted):

Seat Features (Confirmed/Expected):

Soft Product Enhancements:

Technology Upgrades:

Historical Context:

Announcement (January 6, 2026 at CES):

United CEO Scott Kirby teases “Polaris Studio” = premium Business Class variant on select 787-9 aircraft featuring just 64 Business Class seats (vs standard 90-100 on competitor 787-9s) + ZERO First Class = “Business Plus” strategy targeting ultra-premium travelers without maintaining separate First Class cabin.

Why “Studio”:

Routes (Announced):

Standard “United Elevated” (Separate Product):

A321XLR Delivery:

Routes (Confirmed 2026):

Why This Matters:

Cabin Details:

Paris Air Show 2025 Announcement:

All Nippon Airways unveils “The Room FX” = next-generation Business Class seat for Boeing 787-9, building on original “The Room” (currently on 777-300ER) concept.

Record-Breaking Dimensions:

Rollout:

Comparison:

2026 Retrofit:

LOT Polish Airlines announces full 787 fleet retrofit starting 2026, replacing universally-criticized 2-2-2 layout (six-across = three seats on each side, ZERO aisle access for middle seats) with industry-standard 1-2-1 layout (four-across, all-aisle access).

Why 2-2-2 Is Terrible:

New Seat:

Fleet:

Economic Impact:

Startup Strategy:

Riyadh Air (Saudi Arabia’s new national carrier, launching January 2026) building brand around ultra-premium positioning = targeting Qatar Airways/Emirates/Singapore customer base from day one.

Business Class Seat:

Routes (Initial Service):

Competitive Context:

Delta Air Lines (Bellwether Indicator):

Delta reports premium cabin revenue exceeds 50% of total revenue 2026 despite premium passengers representing just 15-20% of seats = historic milestone signaling structural shift in airline economics.

The Math:

Key Insight:

Across Industry:

What Economy Passengers See:

What Airlines Are Doing:

The Contradiction:

Social Media Backlash:

Good news:

Bad news:

Bad news:

Good news (weak):

Routes to watch:

Booking strategy:

Routes (confirmed):

Booking strategy:

Routes (confirmed):

Booking strategy:

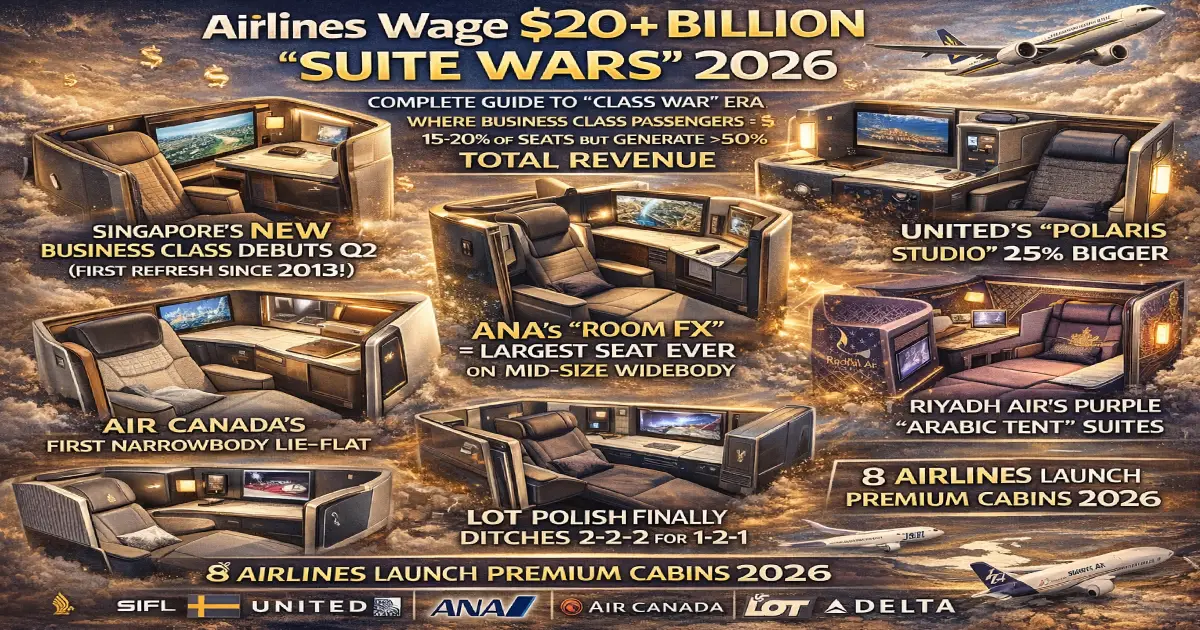

Airlines wage $20+ billion “suite wars” 2026 betting premium cabin investment generates higher returns than economy improvements despite premium passengers representing just 15-20% of seats, validated by Delta Air Lines reporting premium revenue exceeding 50% of total revenue for FIRST TIME in aviation history = structural economic shift where single Business Class passenger generates revenue equivalent to 5-10 basic economy passengers, rendering traditional “fill economy seats” strategy obsolete in favor of “maximize premium revenue” even if it means flying half-empty economy cabins.

Singapore Airlines leads 2026 launches with first long-haul Business Class refresh in 13 YEARS (since 2013) debuting Q2 on A350-900LH fleet, likely Singapore-London or Singapore-Sydney routes (historical launch favorites), featuring sliding doors (finally matching competitors after years as last major airline without), 4K entertainment screens, Starlink LEO satellite Wi-Fi (20-100 Mbps vs current 1-5 Mbps), plus soft product enhancements including caviar service in Business Class (matching Qatar Airways/Thai Airways precedent), new amenity kits replacing Le Labo, possible sleeper suits (Singapore historically resisted but competitive pressure mounting), enhanced bedding partnerships with luxury brands (matching United/Saks Fifth Avenue, Etihad/Armani/Casa models).

United Airlines’ “Polaris Studio” = premium Business Class variant on select 787-9 aircraft with just 64 Business Class seats (vs standard 90-100) = 25% larger per-seat space, 8 true “suites” with companion ottomans (large enough for companion to sit/dine facing passenger vs solo dining), 27-inch 4K screens (largest Business Class screens industry-wide), targeting ultra-premium travelers willing to pay $4,000-6,000 roundtrip SFO-London vs $3,000-4,000 standard Polaris = “Business Plus” strategy WITHOUT building separate First Class cabin, launching summer 2026 San Francisco-London + San Francisco-Singapore routes with additional “major global hubs” TBD (likely Tokyo, Sydney, Frankfurt).

Air Canada’s A321XLR = first North American airline offering lie-flat transatlantic Business Class on narrowbody aircraft, enabling thin routes (Montreal-Dublin, Montreal-Edinburgh, Montreal-Toulouse, Montreal-Palma de Mallorca) previously only viable for low-cost carriers with no premium cabins = A321XLR’s 4,700 nautical mile range allows long-haul service where demand insufficient for widebody aircraft but sufficient for premium product, competitive advantage vs US carriers still using recliner seats domestic/short-haul.

ANA’s “The Room FX” unveiled Paris Air Show 2025 = largest Business Class seat ever offered on mid-sized widebody (787-9), 38+ inches between armrests (vs industry standard 20-22 inches), privacy doors every seat (vs original “The Room” on 777-300ER lacking doors some configurations = competitive weakness), 2026 entry service major long-haul routes (Tokyo-US, Tokyo-Europe likely), LOT Polish FINALLY escapes 2-2-2 hell with 787 fleet retrofit 2026 installing Recaro R7 seats in 1-2-1 layout (all-aisle access, fully-flat, doors) replacing universally-criticized 2-2-2 six-across configuration (zero aisle access for middle seats = passengers must climb over neighbors = awkward, intrusive, routinely ranked worst Business Class Europe).

Riyadh Air (Saudi Arabia’s new national carrier launching January 2026) positions as ultra-premium from day one with Safran Unity Business Class seats featuring purple tones + “canopy twist” evoking Arabic tents = cultural identity differentiator, targeting Qatar Airways/Emirates/Singapore customer base immediately with Riyadh-London, Riyadh-Paris, Riyadh-New York inaugural routes, part of Saudi Vision 2030 investing hundreds billions tourism/business diversification = regional battle with Qatar Airways/Emirates/Etihad dominating Middle Eastern premium market.

Economic shift explaining investment: Delta’s premium revenue >50% total revenue 2026 despite premium passengers <20% seats = single Business Class passenger revenue equivalent 5-10 basic economy passengers depending on route/season, United premium revenue approaching 50% (~45-48%), American 42-45%, European legacy carriers (British Airways, Lufthansa, Air France-KLM) 40-50%, Asian carriers (Singapore, Cathay Pacific, ANA, JAL) 50-60% = universal trend across global aviation validating “maximize premium revenue” strategy over traditional “fill economy seats” approach.

“Class war” narrative emerges as economy passengers observe: shrinking legroom (32-inch → 30-inch pitch, some ultra-low-cost 28-inch), disappearing amenities (free meals gone, blankets/pillows charged, entertainment screens removed some carriers), fees explosion (checked bags, seat selection, priority boarding ALL monetized), basic economy restrictions tightening (American BANNING basic economy miles December 17, 2025, no carry-on some carriers) WHILE airlines invest billions premium lounges (JetBlue first-ever 9,000 sq ft JFK lounge December 18, 2025, Southwest surveys $595 annual fee credit card + lounges Dallas/Chicago/Denver), premium cabins, Hawaiian $600M investment premium lounge + A330 retrofit = social media backlash framing “K-shaped recovery” (rich travelers flying more + paying more, middle-class travelers squeezed).

For passengers, implications clear: Business Class travelers benefit from more choice (8+ airlines launching new products 2026), better seats (doors now standard, fully-flat universal, 4K screens/Starlink Wi-Fi improving), soft product upgrades (caviar Business Class becoming common, better amenity kits, sleeper suits) BUT face higher prices (premium demand surge + limited seats = airlines raising fares), loyalty devaluation (free upgrades disappearing as airlines sell premium seats vs give away), lounge overcrowding (Delta/Amex/Priority Pass restricting access), economy passengers face stagnant product (no legroom increases, no amenity restoration), increasing fees, perception airlines signal “premium passengers matter, economy = tolerated” = psychological impact beyond material conditions.

Booking strategy varies by airline: Singapore Airlines’ KrisFlyer miles Business Saver awards unexpectedly opened July 2026 for new product (unusual historically) = book NOW before availability disappears, United “Polaris Studio” likely restricts MileagePlus Saver awards first 3-6 months with premium cash pricing $4,000-6,000 roundtrip SFO-London vs $3,000-4,000 standard Polaris, Air Canada A321XLR routes (Montreal-Europe) likely offers promotional fares summer 2026 stimulating demand new routes = risk of low load factors if pricing too aggressive, Aeroplan points probably decent redemption rates initially.

Historic context: 2026 represents culmination decade-long shift where airlines realized premium cabin disproportionate revenue generation (15-20% of seats, 50-55% of revenue) justifies massive capital investment even if it means de-prioritizing economy majority (80-85% of passengers, 45-50% of revenue), $20+ billion global spending 2024-2027 = largest premium investment wave in aviation history, driven by post-COVID recovery favoring high-income travelers willing to pay MORE for better product while budget-conscious travelers squeezed by inflation/stagnant wages = economic reality airlines cannot ignore even if socially controversial, Singapore’s 13-year Business Class gap (2013-2026) = aberration caused by COVID delays + Boeing 777X cancellation, normal industry refresh cycle 5-7 years = Singapore catching up to competitors after years losing “world’s best” premium cabin crown to Qatar Airways’ Qsuite (2017), ANA’s “The Room” (2019), Cathay Pacific’s new seats (2024).

Three scenarios ahead: (1) Premium boom continues = airlines’ gamble pays off as high-income travelers sustain demand through economic cycles, economy product continues degrading as airlines extract maximum revenue minimum investment (high likelihood given current trajectory), (2) Economic downturn = premium demand collapses, airlines stuck with expensive premium-heavy aircraft they can’t fill, forced to discount Business Class to economy-plus fares destroying profitability (moderate risk given recession fears 2026-2027), (3) Regulatory backlash = governments intervene mandating minimum economy standards (legroom, amenities) to protect majority of travelers from continued degradation, airlines forced to rebalance investment (low likelihood given deregulation trend + airline lobbying power), passengers should prepare for Scenario 1 (premium boom continues) while monitoring Scenario 2 risk (downturn) as economy remains structive headwind 2026.

Related Travel Tourister Coverage:

Published: January 7, 2026 at 2:00 PM ET Last Updated: January 7, 2026 at 2:00 PM ET Reading Time: 30 minutes

Posted By : Vinay

This article is provided for general informational purposes only and is based on information available at the time of publication. Travel advisories, airline schedules, airport operations, visa requirements, government regulations, and other travel-related information are subject to change without prior notice. While Travel Tourister makes reasonable efforts to verify information using official announcements, government publications, airline and airport communications, and other reliable sources, we cannot guarantee that all information remains complete, accurate, or up to date at all times. Readers should independently verify any information that may affect their travel plans with the relevant airline, airport authority, government agency, embassy, or other official source before making travel, financial, or other decisions. Travel Tourister shall not be liable for any direct or indirect loss, inconvenience, or damages arising from the use of or reliance on the information contained in this article. Nothing in this publication constitutes legal, immigration, financial, or professional travel advice. If you believe any information in this article is inaccurate or outdated, please contact our editorial team. We review all credible correction requests promptly and update our content whenever appropriate.

Lastest News

2nd Floor, 39, Above Kirti Club, DLF Industrial Area, Kirti Nagar, New Delhi, Delhi 110015

Travel Tourister is a leading Travel portal where we introduce travellers to trusted travel agents to make their journey hasselfree, memorable And happy. Travel Tourister is a platform where travellers get Tour packages ,Hotel packages deals through trusted travel companies And hoteliers who are working with us across the world. We always try to find new and more travel agents and hoteliers from every nook and corners across the world so that you could compare the deals with different travel agents and hoteliers and book your tour or hotel with the one you have chosen according to your taste and budget.

Copyright © Travel Tourister, India. All Rights Reserved

Call

Call Enquiry

Enquiry